乐鱼体育官网 年报出炉! 稀土板块四张“得益单”, 谁在闷声发家, 谁还在渡劫?

周末,朔方稀土和包钢股份这对“稀土昆玉”前后脚甩出了各自的2025年得益单。说真话,翻完这几份年报,我的第一反馈是——这板块的分化,比我思象的还要严重。

有东谈主营收冲破历史大关、利润翻倍增长,有东谈主天然名义看数字还行、但细扒下来主业还在流血;有东谈主功绩依然稳得像个老年老,有东谈主则是透澈换了叮嘱、径直来了一次夺胎换骨式的回身。

趁着年报闪现季还没绝对收官,我们今天就拿四家有代表性的稀土上市公司——朔方稀土、包钢股份、中国铝业、中珍视色——挨个掰开揉碎了看一看。不讲虚的,全是实打实的数据和分析。

一、朔方稀土:利润翻倍,但“内伤”还没痊可

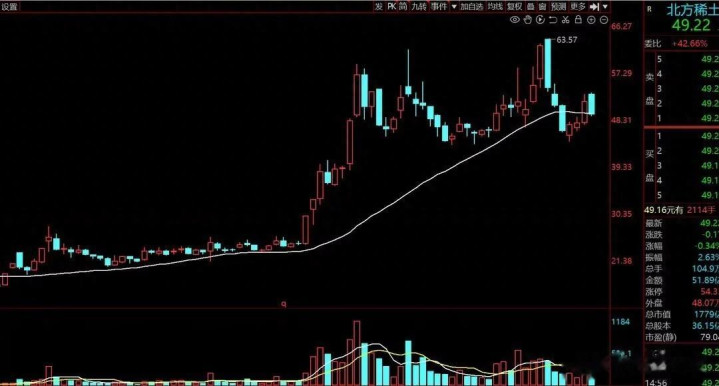

先说龙头。朔方稀土这份年报,光看标题照实够震撼:2025年全年营收425.63亿元,同比增长29.11%,归母净利润22.51亿元,同比大涨124.17%,创了营收历史新高。第四季度单季孝顺了7个亿的利润,这个收复势头照实逼迫小觑。

但我们得把数字放在更长的时辰维度里看——22亿多的利润,约略也等于回到了2023年的水平,距离2021、2022年那种动辄四五十亿的“高光时刻”,还差着老远一截。

何况有几个细节很值得商酌。

最初是现款流。年报理会,见识行径现款流量净额只须11.15亿元,同比增长8.71%,远跟不上利润翻倍的节律;筹资行径现款流径直是-9.55亿元,同比少了一大截;投资行径现款流亦然负的,-11.83亿元。说白了,钱进来得并不像账面利润看起来那么富余。

其次是库存。放手2025年末,存货账面价值高达170.69亿元,占总钞票比例杰出35%。天然公司讲解是备货增多,但在稀土价钱大幅波动的配景下,这样大体量的库存自己等于一把双刃剑——涨了还好说,一朝行情掉头,减值压力就来了。执行上2025年公司依然计提了3.81亿元的钞票减值准备。

另外还有个被许多东谈主忽略的点——公司本年莫得闪现产销量情况分析表,往年这个表格是市集判断行业景气度的中枢参考之一。这个变化意味着什么,民众不错自行体会。

本事面上,从周线看,30周均线依然走平,股价在均线高下反复拉锯,成交量同比放大,波动幅度不小。这种花式,用“疲钝期”来形容比较贴切——上方有抛压,下方有维持,多空双方正处在胶著情状。将来能否走强,枢纽要看后续功绩能不成赓续超预期,以及市集激情会不会再行聚焦到这个方进取来。

二、包钢股份:主业流血,稀土“救场”

再看包钢股份,这份年报“反差感”拉满。

2025年营收663.58亿元,同比着落2.54%,这依然是贯串第三年下滑了。但归母净利润却同比大增41.19%,达到3.74亿元。更刺激的是扣非净利润,同比暴涨1043%。

营收降、利润增,这背后藏着什么门谈?

谜底很简便——钢铁业务还在亏钱,全靠稀土精矿撑着。包钢股份的钢铁板块2025年依然莫得扭转亏本步地,但公司领有白云鄂博矿尾矿库,这但是全国第二大稀土矿。朔方稀土每年从包钢股份这里采购稀土精矿,这笔关联交往是包钢股份利润的中枢起原。

年报里还有几个亮点值得一提:品种钢产量达到945万吨,稀土钢产量冲破170万吨,双双创了历史新高;钢管居品打进了中石油、中石化等供应体系,区域销量增幅12%;风电钢在左近市集占有率杰出90%,锌铝镁镀层居品在区内光伏表情实现了100%直供。这些结构性改善是实果然在的跳跃,但钢铁行业合座景气度偏低的配景下,思靠这些透澈扭转主业步地,难度依然很大。

本事面上,包钢股份的周线走势比朔方稀土略微强那么小数,但也强得有限。30周均线走平,股价在均线高下反复,成交量放大,相似是疲钝期的特征。区别在于,它的前期涨幅远小于朔方稀土,是以上方的抛压没那么重,下方的维持反而更塌实一些。目下处于上有阻力、下有维持的区间泛动,恭候场合给与。

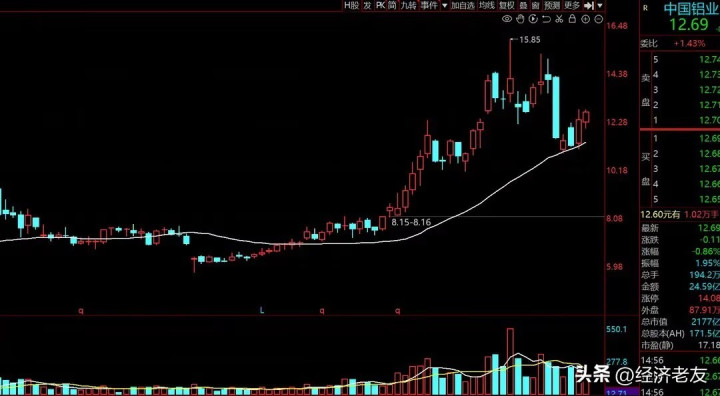

三、中国铝业:稳健增长,但稀土仅仅“副角”

要是说前边两家是“松弛”稀土标的,那中国铝业属于“中途乘车”——主业是铝,稀土是“隐形福利”。

2025年,中国铝业交出了一份稳健的得益单:营收2411.25亿元,同比增长1.69%;归母净利润126.74亿元,同比增长2.25%,再创历史新高。见识现款流高达340.92亿元,钞票欠债率着落到46.01%,财务结构进一步优化。

这份年报的含金量,主要体当今两个方面。

一是主业结构连接优化。 原铝板块发达尤为亮眼,全年营收1455.64亿元,同比增长6.75%,毛利率大幅训诫8.57个百分点至18.88%。这背后是新能源汽车、光伏、储能等新兴领域对铝材需求的连接增长,以及电解铝产能“天花板”效应带来的供需优化。

二是产业链地位放心。 公司在氧化铝、精雅氧化铝、电解铝、高纯铝及金属镓的产能方面均位居全国第一。2025年冶金氧化铝产量1735万吨,原铝产量808万吨,煤炭产量1372万吨,各板块均实现悠闲增长。

至于稀土方面,公司持有中国珍视稀土股份有限公司23.94%股权,属于参股推动的身份,稀土业务的波动对公司合座功绩影响有限,更多是算作中永久的一个政策布局来看待。

本事面上,中国铝业的走势花式显豁比其他几家更健康。30周均线仍然进取,价钱连接在均线上方启动,回调到高潮的均线隔邻就掉头反弹,乐鱼属于典型的爬坡期花式。天然涨幅不算惊东谈主,但趋势清亮,结构悠闲。

四、中珍视色:营收腰斩,利润翻盘,夺胎换骨

这四家里,中珍视色的年报是最“戏剧性”的——营收58.2亿元,同比着落53.80%,径直腰斩;但归母净利润却实现扭亏为盈,达到1.28亿元,同比增长杰出140%。

营收砍半、利润却翻红,这背后是公司一场透澈的政策转型——主动顺心低毛利率的贸易业务,把资源辘集到盈利才气更强的稀土主业上。

断绝看细节:

稀土业求实现营收34.48亿元,占比训诫到59.24%,毛利率同比提高近7个百分点,达到8.63%。矿山端,华企公司保险原料供应;分辨端,富远公司、兴邦公司开释坐蓐效力;磁材端,晟源公司毛坯产量同比增长223%,居品及格率大幅训诫至96%以上。

见识现款流大幅改善,从前年同期的净流出499万元转为净流入9.27亿元。资金盘活效率显豁训诫,全年三项用度较预算程度从简18%,弹性用度从简17%,详尽融资本钱较上年着落34个基点。

瘦身健体后果显赫。全年完成了法东谈主压减、亏本企业惩办等一系列硬仗,嘉禾与兴邦覆没、大埔与富远覆没,福益乐、石东谈主嶂参加歇业重整步伐,公司合座钞票结构实现了质的改善。

更值得热心的是公司将来的弹性空间。公司领有仁居、五丰、新丰等多个稀土矿山,钨资源证内储量6.5万吨,参股的大宝猴子司是华南地区最大的铜硫金属矿山。比较其他纯稀土标的,中珍视色的业务结构更多元,稀土以外还有钨、铜两条腿走路,在板块轮动时具备更多的思象空间。

本事面上,中珍视色的周线花式是四家里最强的。30周均线进取,价钱连接在均线上方启动,相似是爬坡期的特征。功绩扭转、业务重塑、现款流改善三重复加,市集给它的“投票”显豁更为积极。

五、追忆:四个标的,四种叮嘱

把这四家放在一都对比,各自的“牌面”其实依然终点清亮了。

朔方稀土——全球稀土龙头,规模最大、产业链最完整,利润翻倍阐扬景气度在收复。但高库存和现款流的隐忧需要连接追踪,刻下处于疲钝期,横盘蓄势后能不成再起来,要看后续功绩能否连接超预期。

包钢股份——资源资质唯独无二,白云鄂博矿的排他性供应是最大的护城河。问题是钢铁主业株连太重,目下属于“稀土养钢”的情状,相似处于疲钝期,上有压力、下有维持,恭候场合给与。

中国铝业——主业悠闲,功绩稳健,趋势清亮。稀土是寻行数墨而非中枢驱能源,适当从铝行业景气度角度去分解。

中珍视色——四家中变化最大、思象空间最丰富的一家。政策转型见效初显,营收结构优化,现款流改善,还多了钨和铜两条腿。但市盈率偏高(年报发布时TTM约217倍),阐扬市集依然把许多预期打进去了,后续能否完了是枢纽。

六、一个不成遮蔽的大配景:稀土正在“变天”

看完四家公司,再往上拉一个视角。2025年下半年以来,稀土行业的政策环境正在阅历一轮深入的变革。

2025年10月,商务部连合髻布多项出口管理公告,对钐、钆、铽、镝、镥、钪、钇等中重稀土元素及相干物项实行出口管理。这是中国初度对稀土相干物项启动系统性出口管理,涵盖的品类从金属、合金、靶材到永磁材料,基本覆盖了中重稀土的中枢哄骗场景。同期,稀土相干本事也被纳入管理范围。

政策的逻辑很清亮:中重稀土全球储量极低,是新能源汽车电机、半导体芯片、国防军工等高端领域不可替代的“卡脖子”原料,必须把订价权和产业链主动权紧紧合手在我方手里。

从供需基本面看,2026年一季度稀土市集合座处于“供给刚性收紧”与“需求新旧动能更始”的博弈期。轻稀土(镨钕)价钱在阅历高位回调后已出现企稳迹象,而中重稀土(镝、铽)因国外高价扼制需乞降赢利盘了结而连接承压。值得郑重的是,二季度朔方稀土精矿交往价钱诊疗为38804元/吨(干量,REO=50%),环比涨幅44.61%,大幅超出市集预期,给氧化镨钕价钱带来了本钱端的强力维持。

需求端的变化相似值得深爱。2026年被不少机构称为东谈主形机器东谈主的“交易化元年”,单台东谈主形机器东谈主需要3.5-4公斤高性能钕铁硼,这个用量比一辆新能源车(2-3公斤)还高。叠加低空经济、新能源汽车浸透率连接训诫等趋势,稀土的长周期需求逻辑并莫得动摇。

终末说几句

稀土这个板块,从2021年的全民狂欢,到2023年的连接低迷,再到2024、2025年的冉冉收复,走过了一个完整的牛熊周期。站在刻下时点,行业基本面的改善是实打实的——供需神态在收紧,政策红利在开释,新兴需求在成长。

但也要清醒地看到,四家公司的年报各有各的隐忧:朔方稀土的库存压力,包钢股份的钢铁株连,中国铝业的增速放缓,中珍视色的转型阵痛。莫得哪一家是竣工的。

最终谁能走出来,取决于各自的短板能不成补上,所长能不成放大。

好了,以上等于对稀土板块四家代表性公司2025年年报的疑望梳理。篇幅有点长,感谢你看到终末。

声明:本文仅为个东谈主不雅点共享,所稀有据均起原于公开的年报和行业论说乐鱼体育官网,不组成任何提出,市集有风险,投资需严慎。

开云体育(中国)官方网站- 上一篇:乐鱼 超巨造作导致向上片晌即逝! 多纳鲁马丢球后我方感情也很消沉

- 下一篇:没有了

备案号:

备案号: